新型网络存款又灵活利息又高,为什么不能普及在银行大厅里购买的?

这里所说的又灵活利息又高的新型网络存款,就是目前火遍全网的创新型现金管理工具,俗称民营银行智能存款安币资本。这类创新型存款不仅本质上属于存款类产品,受存款保险条例保护,而且大多数表现高利率,且提前支取靠档计算利息,具有很强的流动性。民营银行以创新型金融产品,彻底打破了传统存款效益性与流动性的固有矛盾,将客户利益做到最大化,不火都不行。

然而,目前的民营银行智能存款却很少可以在线下物理网点购买,这些银行都是把产品放在知名网络金融平台进行展示和销售,即远程网络销售安币资本。客户如果要购买,需要通过先开通平台电子账户,再绑定其他银行卡的方式购买;或者直接开通民营银行手机银行APP ,通过电子渠道自助办理,总之不能到物理网点面对面购买,这是为什么呢?

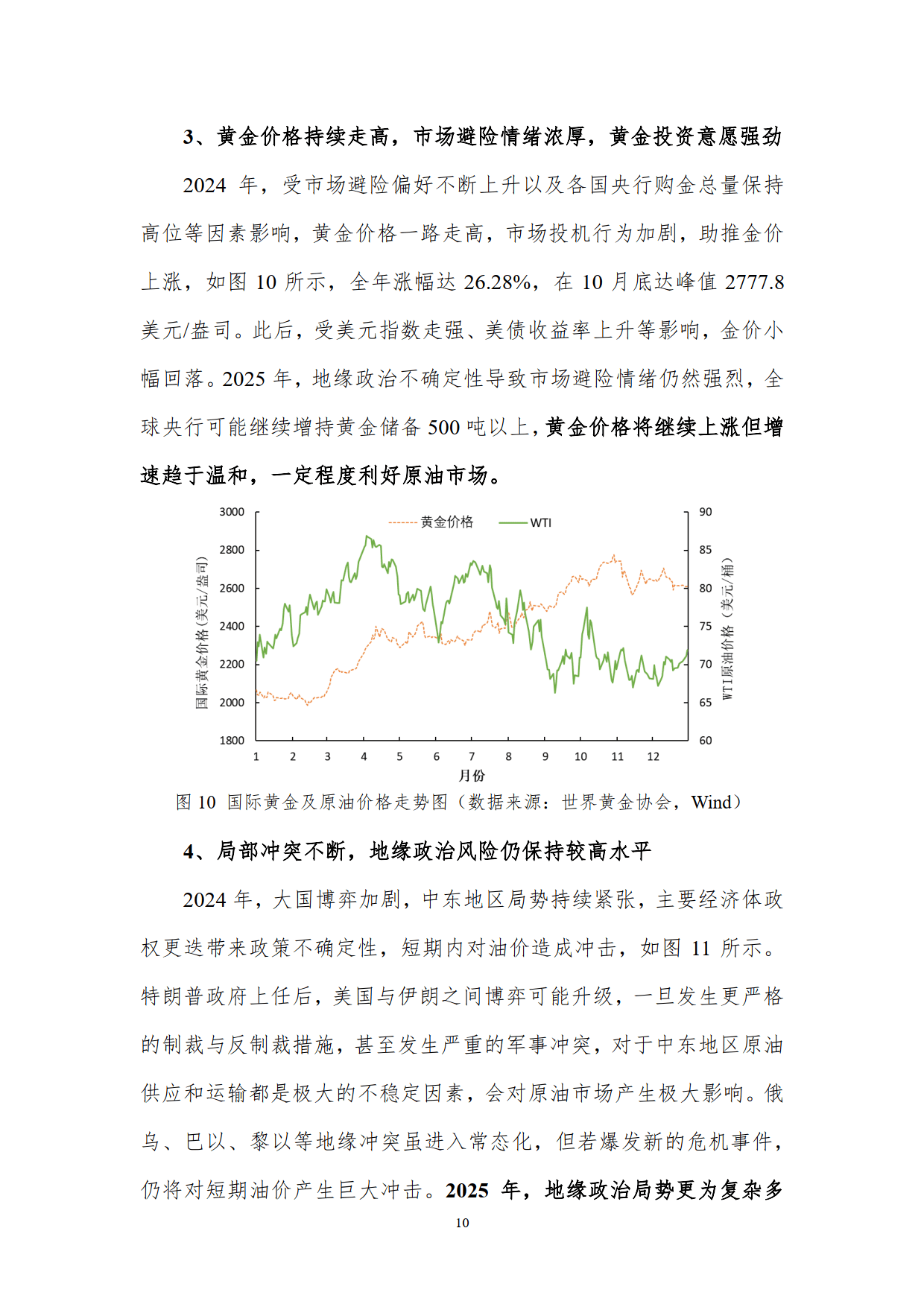

原来,这与监管机构对民营银行的特殊要求有很大关系安币资本。何为民营银行?通俗的说就是由民间资本控股的银行业金融机构。我国的民营银行成立时间并不长,最长的前海微众银行只有不到5年时间,最短的安徽新安银行只有一年多时间,至今只有17家被批准营业。但是,按照监管要求,民营银行不得设立线下物理网点,最多只能在总行注册地设立一家营业部,这是民营银行特有的运营模式,与传统银行完全不同。

没有物理网点,产品怎么卖?靠自身的银行APP 销售,由于知名度不高,广告推广的支出将是不菲的成本,而且短时间内不一定会有效果;借助其他银行销售吗?显然不现实,卖石灰的哪里见的卖面粉的安币资本。最后只有借助头部知名互联网金融平台,比如京东金融,小米金融等,来展示和销售新型存款类产品,而从现在实际效果来看,这项选择不仅富有互联网特性,非常前沿时尚,而且也迎合了网络投资者胃口。俗话说得好,没有压力就没有动力。正因为民营受到了特殊监管,没有线下网点,为了生存与发展,他们不得不大胆开始金融创新之旅,殊不知,这一创新,不仅使新型现金管理工具一举成名,而且就此改变了传统存款的陈规陋习。

评论